RISK MANAGEMENT / Gestion des Risques : Une approche des risques

Table des matières

Chapitre 1 – INTRODUCTION

- A propos des « risques »

- Le Risque de Crédit

- Le Risque opérationnel

- Le Risque de Marché

- Le Risque de Pré-Règlement

Chapitre 2 – VOLATILITE

Chapitre 3 – LES « GREEKS »

Chapitre 4 – DURATION ET CONVEXITE

Chapitre 5 – VALUE AT RISK (VAR)

A venir : MESURES DE STRESS POSITION DE CREDITS (CREDIT EXPOSURE)

Replacement Cost Potential Exposure

Time Dependence ANALYSE ACTIF/ PASSIF BETA

Chapitre 1 – INTRODUCTION

Le risque est une des notions les moins bien appréhendées par les établissements financiers. Ce qui est paradoxal puisqu’un des principaux objectifs des ces établissements est justement le contrôle des risques financiers. Pourtant, ces établissements sont régulièrement soumis à des contrôles internes ou externes (audit), et doivent transmettre périodiquement des reporting réglementaires aux banques centrales, tout ceci afin de mieux contrôler leurs risques. L’actualité financière nous rappelle pourtant que tous cet encadrement règlementaire ne fonctionnent pas parfaitement puisque des risques se matérialisent encore pour certaines banques, entraînant parfois des pertes collossales . Ceci perdurera tant que les banques ne maîtriseront pas leurs risques.

Parmi les nombreuses erreurs d’interprétations que l’on rencontre souvent :

- Les banques prennent des risques

- Le risque est une notion objective

- Les plus-values attendues sont proportionnelles aux risques pris

• Commençons par une définition : Le risque est l’exposition à l’incertitude

• On peut retenir deux termes :

- Incertitude

- exposition à cette incertitude

Prenons un des exemples les plus couramment cités dans la littérature financière : si un homme saute d’un avion avec un parachute dans le dos, il ne sera pas certain que son parachute s’ouvrira. Il prend ainsi un risque du à cette incertitude – si le parachute ne s’ouvre pas, il en souffrira même personnellement. Dans cet exemple, un spectateur placé au sol ne prendra pas de risques. Le parachutiste et le spectateur seront conjointement incertains que le parachute s’ouvre, mais ils ne seront pas exposés personnellement à cette incertitude. Des exceptions existent toutefois : un spectateur qui doit de l’argent au parachutiste ou qui serait de la famille du parachutiste. De tels spectateurs font face au risque parce qu’ils peuvent souffrir financièrement ou émotionnellement de la non-ouverture du parachute => ils sont ainsi exposés à cette incertitude.

Les établissements financiers sont principalement exposés au risque financier, qui est l’exposition financière à l’incertitude.

Un synonyme d’incertitude est ‘ignorance’. Nous supportons un risque parce que nous ignorons le futur. Parce que l’ignorance est une expérience personnelle, le risque est nécessairement subjectif.

Prenons un autre exemple : Une personne est en route pour l’aéroport afin de prendre un avion. La météo est peu clémente et il est possible que le vol soit annulé. Cet individu est incertain du statut du vol, il est exposé à cette incertitude – ses projets de voyages seront modifiés si le vol est annulé. De ce fait, il fait face à un risque. Prenons une autre personne en route pour l’aéroport afin de prendre le même avion. Cette personne ayant téléphoné avant, s’est faite confirmé le vol. De ce fait, elle n’a aucune incertitude, et ne fait face à aucun risque.

Dans cet exemple, nous avons deux individus exposés au même événement. Parce qu’ils ont des niveaux différents d’incertitude, ils font face à des niveaux de risque différents => On peut donc conclure que le risque est subjectif.

La plupart des risques significatifs auxquels les établissements font face sont très subjectifs. On dénombre 4 grands types de risques principaux :

- Le risque de crédit

- Le risque opérationnel

- Le risque de fraude

- Le risque de marché, particulièrement sur des marchés non efficients.

Les institutions peuvent en fait réduire ces risques en les étudiant simplement. Une banque peut réduire son risque de crédit en cherchant à connaître ses emprunteurs. Un broker peut réduire son risque de marché en se tenant bien informé sur les marchés qu’il traite. Pour des applications financières, les modèles quantitatifs sont souvent utilisés afin d’essayer de rendre objectives des estimations de risque. Ces exemples incluent les modèles de « Capital Asset Pricing » et de « Value At Risk ». Alors que de tels modèles sont très précieux dans la gestion de risque, ils ne sont que des estimations objectives basées sur des modélisations d’hypothèses subjectives. Des hypothèses telles que « lognormalité », « volatilité constante » peuvent être valables à un instant donné, mais sont tout de même subjectives. Par exemple, si un modèle dit qu’il n’y a pas de risque, n’y a-t-il vraiment aucun risque ? Quid si le modèle est faux car ne se vérifiant que dans des contextes précis ? Cette composante subjective qui existe pour toute mesure objective de risque est appelée modélisation du risque.

Le risque est une expérience personnelle, non seulement parce qu’il est subjectif, mais parce que ce sont des individus qui en subissent les conséquences. Bien que nous parlions d’institutions prenant des risques, en fait, les sociétés sont naturellement conduites vers le risque. Finalement, tous les risques que traverse une société incombent aux individus -actionnaires, créanciers, employés, acheteurs, administrateurs, traders etc…

Un des challenges fondamentaux dans la maîtrise des risques est le fait que les individus qui prennent des risques dans le cadre d’une société ne sont pas toujours ceux qui subissent les dernières conséquences de ces risques. Et finalement, l’assertion « des plus values attendues sont proportionnelles aux risques pris » est tout simplement faux. Cette assomption courante provient du modèle « Capital Asset Pricing-CAPM », basé sur des hypothèses largement simplifiées qui conduisent à la conclusion que le marché rémunère les investisseurs pour toute prise de risque systématique. Alors que la théorie est valable dans le monde des marchés financiers, il n’a jamais été prévu pour les sociétés afin de gérer des risques complexes ou non liquides. De même qu’ils n’y a de plus-values attendue dans les jeux de hasard ou dans le saut en parachute, il n’y en n’a pas non plus pour des risques spécifiques ou des risques des sociétés résultant de la fraude, du mauvais management, de l’inefficacité ou de l’incompréhension. Les risques significatifs que le processus de gestion des risques cherche à atteindre, sont réduits.

Le risque de crédit est le risque résultant de l’incertitude pour une contrepartie à pouvoir (ou vouloir) remplir ses obligations contractuelles. Par exemple : une banque accorde un crédit à une entreprise cliente. Parce qu’il est possible que le client ne puisse faire face au remboursement soit du capital soit des intérêts périodiques, la banque est exposée à un risque de crédit.

Une banque contracte un swap de taux avec une entreprise. Si les taux d’intérêts évoluent en faveur de la banque, l’entreprise va devoir un net d’intérêts. Parce que la contrepartie peut faillir à ce futur règlement, la banque est exposée à un risque de crédit de pré-règlement (i.e. avant que le défaut de règlement ne soit constaté).

Une société d’investissement possède un contrat forward pour échanger du CHF contre USD avec une banque étrangère. En date d’échéance, la société d’investissement confirme par SWIFT son paiement en CHF, mais à cause des décalages, il existe un délai pour que la banque étrangère fasse son paiement en USD correspondant. Parce qu’il est possible que la banque n’opère pas son paiement, la société fait face à un risque de crédit de règlement.

A l’intérieur d’une institution financière, le département des opérations (Back-Office) est responsable du traitement, de la confirmation et du rapprochement des transactions. Une fonction clé consiste à éviter les transactions non autorisées. Le risque opérationnel est le risque financier provenant d’une erreur humaine, de mauvais contrôles ou de défaillances de systèmes au sein de la fonction opérationnelle.

Des exemples de défaillances opérationnelles :

Le B/O d’une banque n’a pas relevé un écart entre une transaction et sa confirmation de la contrepartie. Finalement, la transaction peut être contestée, et causer des pertes.

Une transaction est mal entrée dans un système de reporting. En fonction du système concerné, le management, la comptabilité, le F/O ou la gestion des risques peuvent asseoir leurs décisions sur des informations non valides.

Un trader ne couvre pas complètement une position et perd USD10M. Plutôt que de reconnaître l’erreur, il arrive à accéder au système et maquille la perte. Il prend alors une position spéculative sur le marché, espérant récupérer sa perte.

Le risque de marché est le risque financier lié à l’incertitude quant aux valeurs de marché futures d’un portefeuille d’actifs et/ou de passifs.

…/… To be continued

Le risque de pré-règlement est une forme de risque de crédit. C’est le risque qu’une contrepartie fasse défaut lors du dénouement du règlement d’un contrat dérivé sur un marché OTC. Par exemple, une contrepartie pourrait faire défaut sur un swap de taux en ne réglant pas les intérêts du lors d’une tombée.

De nombreux produits dérivés sur OTC incluent dans leur structure, des caractéristiques relatives à leur échéance. Ils prévoient pour une échéance immédiate des contrats des événements devant se déclencher. Les événements se déclenchent généralement lors de :

Défaillance d’une contrepartie aux obligations d’un contrat La notation d’une contrepartie se dégrade Une fusion ou acquisition d’une des contreparties

Quand un événement se déclenche, le contrat est résilié (soit automatiquement, soit à l’initiative de l’autre partie), et il y a règlement immédiat d’une somme entre les parties représentant un quelconque prix de marché du contrat. De ce fait, un défaut de pré-règlement peut intervenir dans les conditions suivantes :

Une institution est liée contractuellement à une contrepartie, et ce contrat a une valeur marché positive (i.e. la contrepartie possède une obligation nette pour ce contrat envers l’institution). Un événement se déclenche lors de l’interruption soudaine d’un contrat. La contrepartie ne règle pas le paiement correspondant à un appel de marge.

Contrairement au risque de règlement, qui assimile l’exposition à une obligation brute pour la contrepartie, le risque de pré-règlement assimile l’exposition à une obligation nette contractuelle. Par exemple, en supposant qu’une institution a réalisé un contrat de vente de 1 milliard de £ contre 1.5 milliard de $ à trois mois. Le risque de règlement expose l’institution à une perte possible de 1.5 milliard de $. Le risque de pré-règlement expose seulement l’institution à la différence de valeurs de marché des deux devises. Si le £ se cotait à un temps t 1.55/1$, cela réaliserait une perte de seulement 50.000 $.

Chapitre 2 – VOLATILITE

La volatilité est la mesure de risque statistique la plus basique. Elle peut être utilisée pour mesurer le risque marché d’un unique instrument, ou d’un portefeuille complet. Alors que la volatilité peut-être exprimée de différentes manières, la définition typique utilisée en finance est : La volatilité d’une variable aléatoire est sa déviation standard.

Dans la pratique de tous les jours, les volatilités sont calculées pour toutes sortes de variables financières aléatoires : prix d’actions, taux d’intérêts, valorisation d’un portefeuille, etc… La volatilité mesure la variabilité aléatoire de telles quantités. Voir exemple 1.

Par exemple, l’indice S&P 500 possède une volatilité annuelle d’à peu près 15%. Intuitivement, ceci pourrait s’interpréter comme suit : durant une certaine année, les prix des différentes valeurs de marché vont s’écarter de leurs valeurs anticipées de fin d’année d’environ 15%.

Il existe deux méthodes classiques pour estimer la volatilité :

Les estimations de volatilité historique sont basées sur les fluctuations des prix de marchés observés récemment. Par exemple, la volatilité déduite du rendement d’une SICAV peut-être estimée depuis les rendements des 100 derniers jours de cotation.

Certaines techniques d’estimations considèrent la volatilité comme une variable. Elles peuvent extrapoler les futures volatilités en se basant sur des tendances(trends) récentes.

Les estimations de volatilité implicite sont dérivées des prix des options. Les modèles de valorisation d’options requièrent des volatilités en entrée. Toutefois, si le prix d’une option est observé sur un marché, le même modèle peut-être utilisé pour en déduire les volatilités correspondant à ce prix observé – les volatilités qui découlent implicitement des prix des options.

Alors que les volatilités implicites sont utiles dans certains cas, elles ne peuvent être calculées que s’il existe un marché d’options correspondantes suffisamment liquide. Par exemple, les volatilités implicites peuvent être calculées pour de nombreuses devises, ou pour le S&P500 ; Alors qu’elles ne peuvent l’être pour la plupart des bons communaux( !) ou pour des fonds de pension. Pour cette raison, les volatilités peuvent être d’un intérêt limité pour les risk managers.

Les estimations de volatilités historiques, d’un autre coté, sont très souples. Elles peuvent être appliquées à tout type d’instrument ou portefeuille pour lesquels des historiques de cours ou prix sont disponibles. Elles sont largement utilisées dans de nombreux cas par les risk managers, mais ont aussi des limites :

Il peut y avoir des écarts entre les estimations de volatilités historiques basées seulement sur les valeurs les plus récentes, ou sur des données provenant d’une plus longue période. Des estimations récentes peuvent être opportunes sans être statistiquement significatives. Symétriquement, des estimations basées sur de nombreuses données peuvent être statistiquement significatives mais historiquement dépassées.

Des estimations de volatilité historiques peuvent fournir une mauvaise mesure du risque. Par exemple, sur un marché peu traité, les prix peuvent ne pas varier sur une longue période. Ceci reflète un manque de liquidité du marché, et non une absence de risque.

Pour les traders ou les gestionnaires de portefeuille dont les positions changent beaucoup, les estimations de volatilités historiques sont peu utiles. Les opérateurs souhaitent connaître le risque de leur portefeuille au quotidien. Les mesures historiques ne donnent que le risque d’un portefeuille tel qu’il existait il y a un mois ou un an. Pour de nombreux instruments, la volatilité historique ne dit rien quant au risque encouru au jour le jour. Par exemple, la volatilité du prix d’un Call (qui est différente de la volatilité du sous-jacent de l’option) variera selon que l’option est dans la monnaie ou en dehors de la monnaie. Si la volatilité historique est estimée sur une période ou l’option était en dehors de la monnaie, alors qu’elle est maintenant dans la monnaie, cette volatilité serait trompeuse.

De tels problèmes se rencontrent avec d’autres mesures de risque. Par exemple, la VAR mesure le risque immédiat d’un portefeuille en se basant sur les volatilités historiques des instruments gérés. Les Greeks fournissent des mesures de sensibilité d’une option à de nombreux facteurs de risque – en particulier le prix du sous-jacent.

Chapitre 3 – LES « GREEKS »

Les options et autres produits dérivés génèrent des expositions aux risques qui peuvent complètement varier dans le temps ou suivant les mouvements de marchés. Souvent, il est suffisant de connaître le risque total associé à la position en produits dérivés. Afin d’ajuster une couverture ou d’optimiser une position, il est nécessaire de connaître les expositions propres à chaque source de risque. Les greeks sont une série de facteurs de sensibilités qui décrivent ces expositions pour une position ou un portefeuille global. Ils sont appelés « Greeks » parce que chaque facteur de sensibilité utilise une lettre de l’alphabet grec. Ils sont synthétisés dans le schéma 1 :

Cet article est divisé en trois sections. La 2e et la 3e section couvrent véga, rho et thêta. La première introduit delta et gamma…

Les variations des prix des sous-jacents sont souvent la première source de risque d’un portefeuille, il y a ainsi eux Greeks qui mesure un tel risque. Delta et gamma représentent les mesures de sensibilité de premier et second ordre, à un sous-jacent.

Le schéma 2 illustre la sensibilité d’un portefeuille à une variation du prix d’un sous-jacent :

Ce schéma 2 présente clairement la relation entre le prix d’un portefeuille et du sous-jacent, basée sur les conditions prévalant sur les marchés. Avec juste deux nombres -delta et gamma- on peut résumer l’information contenue dans le schéma 2.

Commençons avec delta. L’information la plus importante du schéma de ce portefeuille particulier est le fait que sa valeur va s’accroître si le prix du sous-jacent s’accroît, et réciproquement. C’est l’information communiquée par delta, avec l’importance de cette sensibilité.

Si l’on trace une tangente à la courbe du schéma 2 à un niveau de sous-jacent de 101, la pente de cette droite prendra la direction et l’amplitude de la sensibilité du portefeuille au sous-jacent. Delta se définit comme la pente de cette tangente :

Par exemple dans le schéma 3, la pente de la tangente est de 8 Millions (pour chaque incrément du sous-jacent, le valeur du portefeuille s’appréciera de 8 Millions de $). D’où le delta du portefeuille sera de 8 millions.

Définition technique :

Où delta U est une variation du prix du sous-jacent, delta P la variation correspondante du prix du portefeuille.

Par exemple, supposons un portefeuille exposé avec des actions IBM, et avec un delta de 1.5 Millions. Cela signifie que le portefeuille augmenterait d’à peu près 1.5 M $, si les actions montaient de 1$, et réciproquement pour des pertes. Il faut remarquer que l’exposition du portefeuille peut provenir d’une position ouverte en actions IBM, d’une position en dérivés liés à des actions IBM, ou une combinaison des deux. Si elle représente entièrement une position ouverte, alors elle représente exactement 1.5 millions d’actions IBM. Si elle provient d’une position dérivée, alors le delta nous indique que la position se comportera comme une position ouverte d’1.5 M $ en actions.

Si le portefeuille est constitué de diverses actions, alors il y aura un delta pour chacun. Par exemple, son Delta en Exxon peut être de – 2 Millions. Il se comportera comme une position short de 2 millions en actions Exxon. Si les prix montent de 1$, le portefeuille perdra 2 millions de $. Si les prix baissent de 1 $, le portefeuille prendra 2 M $.

Voyons maintenant gamma. Si delta représente la part d’information la plus significative de la sensibilité d’un portefeuille au sous-jacent, gamma représente la seconde part importante. Delta nous montrait sur le schéma 2 une pente croissante. Il ne nous indiquait pas sa courbure. Gamma décrit la courbure.

Le schéma 4 montre la meilleure parabole pour la courbe du schéma 2.

Il faut remarquer que la parabole n’épouse pas parfaitement la courbe, parce que la courbe n’est pas elle-même une parabole. En général, la meilleure approche de parabole aura la forme :

AU2 + BU +C

avec A, B et C constantes. Gamma est défini par 2A. B est le delta du portefeuille et C est sa valeur marché.

Techniquement, gamma se définit avec :

Où P est la valeur d’un portefeuille dérivé, et U le sous-jacent. La meilleure parabole devient alors :

qui est juste les 3 premiers termes d’un développement d’une série de Taylor d’une fonction de valorisation de portefeuille.

Gamma ne nous indique pas seulement l’importance de la courbure, mais le sens aussi. Gamma positif correspond à une courbure qui s’ouvre en montant (hyperbole). Gamma négatif correspond à une courbure qui s’ouvre en descendant (parabole).

Alors que la valeur d’un sous-jacent peut-être le premier déterminant du prix d’un instrument dérivé, et donc, de son risque, d’autres variables jouent aussi un rôle. Ceux sont la volatilité implicite, les taux d’intérêts et le passage du temps. Il existe un facteur de sensibilité pour chacun, respectivement véga, rho et thêta.

Véga est applicable aux instruments d’options tels que PUT, CALL, CAP et beaucoup d’autres. De tels instruments sont sensibles à la volatilité implicite de leur sous-jacent. En général, une position longue d’options profitera d’une montée des volatilités implicites, et souffrira d’une baisse de ces volatilités. Les positions courtes réagissent symétriquement. Mathématiquement, Véga se définit globalement de la même manière que Delta. Comme Delta, c’est une approximation linéaire de la sensibilité du prix d’un instrument dérivé ou d’un portefeuille. La seule différence et que Delta mesure la sensibilité au sous-jacent ; alors que Véga mesure la sensibilité à la volatilité implicite. Cf. schéma 6.

Ce schéma 6 illustre comment le prix d’un CALL dans la monnaie peut réagir à un changement de volatilité implicite. Une tangente a été tracée sur la courbe à un niveau de volatilité de 10 %. La pente de cette tangente correspond au Véga de l’option. De cette manière, nous avons l’approximation suivante :

Où dV représente la variation de volatilité implicite.

Les deux derniers Greeks sont Thêta et Rho. Ils mesurent l’exposition au passage du temps et aux variations de taux d’intérêts. Ils sont présentés dans le chapitre suivant.

Thêta et Rho mesurent la sensibilité respectivement au passage du temps et aux variations de taux d’intérêts. Les taux d’intérêts affectent le prix d’un instrument dérivé parce que la valeur actuelle d’un dérivé correspond à l’actualisation de ses flux futurs – et les taux d’intérêts déterminent le taux d’actualisation utilisé..

Le passage du temps affecte le prix d’un instrument dérivé parce qu’un dérivé échoit. Toute choses étant égales par ailleurs, une position optionnelle longue perdra de sa valeur quand on se rapprochera de sa date d’échéance. Une position optionnelle courte prendra de la valeur. Une telle valeur est appelée la valeur temps de la position.

Comme delta et véga, thêta et rho sont des mesures de risque linéaires. Ils représente la pente de tangente de :

1. Le prix d’un portefeuille comme fonction de temps, pour thêta 2. Le prix d’un portefeuille comme fonction de taux d’intérêt, pour Rho.

D’où les approximations suivantes :

Où dT représente un incrément de temps, et dR une variation de taux d’intérêts.

Les Greeks -delta, gamma, véga, thêta et rho- sont très utilisés par les traders de produits dérivés pour couvrir leurs positions. Une position parfaitement couverte et celle pour laquelle tous les Greeks -à la possible exception de thêta- sont à zéro. En pratique, une position parfaitement couverte est rarement atteinte_ et parfois non désirée. De ce fait, le processus de couverture d’une position optionnelle consiste à maintenir les greeks dans des bornes raisonnables, et respecter un équilibre entre leurs expositions respectives.

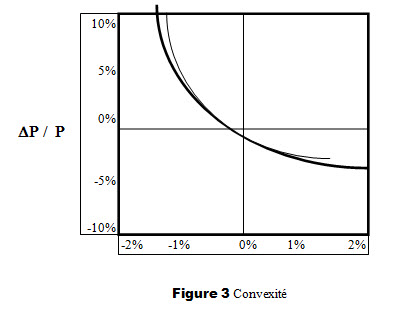

Chapitre 4 – DURATION ET CONVEXITE

La duration et la convexité sont des facteurs de sensibilité qui décrivent l’exposition à un déplacement parallèle dans la courbe de taux. Ils peuvent être appliqués pour des instruments à revenus fixes pris individuellement ou à des portefeuilles.

L’idée sous-jacente à la duration est simple. Supposons qu’un portefeuille ait une duration de 3 ans. Alors la valeur du portefeuille baissera de 3% pour chaque baisse de 1% des taux d’intérêts -ou montera de 3% pour chaque baisse de 1% des taux. Un tel portefeuille est moins risqué qu’un qui aurait une duration de 10 ans. Ce dernier perdrait 10% pour chaque hausse de 1% des taux. La convexité ajoute des informations supplémentaires.

Le schéma 1 montre comment le prix d’un portefeuille à revenu fixe peut réagir à un déplacement parallèle de la courbe des taux :

Ici, delta R représente un déplacement parallèle des taux, mesuré en %. Par exemple, delta R = 1,5 correspondrait à une hausse de 1,5% (ou 150 points de base) des taux d’intérêts. La variable delta P est une variation en dollar de la valeur du portefeuille, correspondant au déplacement delta R des taux d’intérêts. D’où delta P/P est la variation en % de la valeur du portefeuille.

Le schéma 1 montre clairement la sensibilité du portefeuille à un déplacement de la courbe des taux. On ne peut pas ajouter plus d’information à ce schéma. Ce que l’on souhaite faire avec la duration et la convexité est synthétiser tout le schéma 1 avec juste deux chiffres. Bien sûr, 2 chiffres ne peuvent pas décrire tous les détails d’un schéma, mais ce que l’on fait c’est retenir les deux informations les plus importantes.

Commençons avec la duration. L’information la plus significative que nous fournit le schéma 1 sur ce portefeuille particulier est le fait que sa valeur va baisser si les taux montent, et monter si les taux baissent. C’est cette information que la duration donne, ainsi que l’importance de cette sensibilité.

Si on trace une tangente sur le schéma 1, elle prendra la direction et l’importance de la sensibilité du portefeuille aux taux d’intérêts. Pour de faibles variations de taux, la droite et la courbe se confondent presque.

Voir schéma 2 :

La duration se définit comme la pente de cette tangente, multipliée par -1. Par exemple, dans le schéma 2, la pente de la

tangente est de -3.5 (pour chaque déplacement de R, P/P se déplace de -3.5%). D’où la duration du portefeuille est de 3.5 ans.

La duration se mesure en année.

Cette définition technique nous même à cette approximation pour le comportement d’un portefeuille :

duration = delta P/P [1] delta R

Par exemple, supposons qu’un portefeuille a une duration de 5 ans. Ce portefeuille s’appréciera de 5% pour chaque baisse de taux de 1%. Et réciproquement pour les hausses de taux. C’est aussi simple que ça.

Supposons qu’un portefeuille a une duration de -2 ans. La valeur du portefeuille s’élèvera d’environ 2 % pour chaque hausse des taux de 2 %.

L’équation [1] explique pourquoi les gens utilisent la duration. Avec un seule chiffre, on résume la sensibilité d’une obligation ou d’un portefeuille aux changements de taux d’intérêts.

Typiquement, la duration d’un portefeuille à revenu fixe tend à être positif. Toutefois, des instruments tels que les IO MBS (Interest Only Mortgaged Backed Securities)ont des durations négatives. Vous pouvez aussi obtenir des durations négatives en shortant des instruments à revenus fixes, ou en payant du fixe contre du variable sur un swap de taux. Les inverse floaters (type de FRN-Floating Rate Notes qui ont des intérêts qui varient de manière inverse à un indice de référence) tendent vers des durations largement positives. Leurs valeurs varient significativement pour de faibles variations de taux. Les portefeuilles à revenus fixes et à effets de levier élevé tendent vers de très positives ou négatives durations.

Pour des instruments qui payent des flux fixes, comme des obligations « non callable », il existe un moyen simple pour calculer les durations. Pour de tels instruments, la duration est simplement la durée moyenne. Maintenant le terme « duration » devrait prendre plus de sens, comme elle se mesure en année. Quand la duration est calculée de cette manière, elle s’appelle duration de Macaulay.

Prenons par exemple une obligation 5 ans zéro coupon. Parce qu’elle ne paye pas de coupon, sa durée moyenne est précisément de 5 ans. De ce fait, en se basant sur la formule de Macaulay, la duration de l’obligation serait de 5 ans. Cela signifie que cette zéro coupon 5ans s’apprécierait de 5% pour chaque baisse de taux de 1 %.

Par comparaison, considérons une obligation de maturité 5 ans qui paye du 6 % semi-annuel achetée au pair. Le coupon payé réduit la durée moyenne à à peu près 4.4 ans. D’où sa duration serait de 4.4 ans. L’obligation s’apprécierait de 4.4 % pour chaque baisse de 1% des taux.

Pour les instruments qui ne versent pas d’intérêts fixes, tels que les callable bonds, les MBS ou les Caps, la formule de Macauley ne peut s’appliquer. Pour ceux-ci, d’autres moyens doivent être employés.

Maintenant regardons la convexité. Si la duration résume la part d’information la plus significative sur la sensibilité d’une obligation ou d’un portefeuille aux taux d’intérêts, la convexité résume la seconde. La duration explique le fait que la pente du schéma 1 est descendante. Elle n’explique pas sa courbure hyperbolique. La convexité décrit sa courbure. Le schéma 3 montre la meilleure parabole pour la courbe du schéma 1 :

Notons que cette parabole n’épouse pas parfaitement la courbe, parce cette dernière n’est pas elle même une parabole. En général, la meilleure parabole aura une fonction du type :

![]()

Où A et B sont des constantes.

En général, le terme A devient la duration (multiplié par -1). C’est inévitable parce que la courbe du schéma 1, la tangente du schéma 2 et la parabole du schéma 3 doivent toutes avoir la même pente, et A est la pente de l’équation [2]. En utilisant le terme B de l’équation 2, on définit la convexité comme :

D’où l’équation 2 devient :

La convexité ne nous donne pas seulement l’importance de la courbure, mais son sens aussi. Une convexité positive correspond à une courbure qui s’ouvre en montant (hyperbole), négative une courbure qui s’ouvre en descendant (parabole).

Alors que la duration et la convexité sont des mesures puissantes de risque et qui peuvent s’appliquer dans des situations variées, elles sont limitées parce qu’elles ne considèrent les expositions dans des cas de déplacements parallèles de la courbe des taux. Elles ne prennent pas en compte les renversements ou fléchissements de la courbe des taux. De ce fait, un portfolio pourrait n’avoir aucune exposition en duration ou convexité, tout en ayant un risque significatif lié à la courbe des taux.

Chapitre 5 – VALUE AT RISK (VAR)

La Value At Risk (VAR) est une mesure de risque statistique. Elle peut être utilisée pour estimer le risque de marché d’un portefeuille pour lequel aucun historique de prix n’existe -soit parce que les données n’ont pas été récupérées, soit parce que la composition du portefeuille a évolué récemment. La VAR est beaucoup utilisée par les institutions qui ont besoin de mesurer le risque pour des portefeuilles trading très actifs.

De telles institutions pourraient suivre le risque de leur portefeuille en utilisant les volatilités historiques comme mesure de risque. Elles devraient le faire en calculant les volatilités historiques des valeurs marchés du portefeuille sur une période passée de 100 jours de cotations. Le problème, c’est que ces calculs donnent une mesure rétroactive du risque. Les volatilités historiques montrent si le portefeuille était exposé au risque durant ces 100 derniers jours. Elles ne donnent rien sur l’exposition au risque du jour.

Si des institutions doivent gérer le risque, elles doivent connaître les risques auxquelles elles sont exposées. Si un trader ne couvre pas complètement un portefeuille, elles doivent le savoir avant d’essuyer des pertes. La VAR donne aux institutions le moyen de le savoir.

Une définition technique de la VAR d’un portefeuille est :

La VAR est un montant maximum de pertes qu’un portefeuille pourrait atteindre sur une période précise et avec une certaine probabilité.

Par exemple, la VAR à un jour-99% est le montant de pertes maximum que le portefeuille est susceptible de perdre durant 99 jours sur 100, basé sur la composition courante du portefeuille et le comportement récent des marchés.

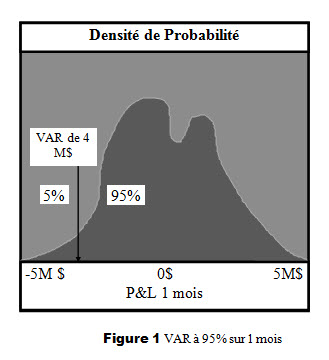

Pour des portefeuilles moins actifs, la VAR mensuelle est plus utilisée. Par exemple, un portefeuille dont la VAR un mois -95% est de 4 M $ serait susceptible de perdre moins de 4 M$ durant 95 mois sur 100, en se basant sur la composition courante du portefeuille et le comportement récent des marchés.

Ceci est illustré graphiquement sur le schéma 1 :

Le schéma 1 montre ce que représente la distribution de probabilité de la rentabilité d’un portefeuille sur un mois à venir.

Pour les portefeuilles qui contiennent des options ou d’autres instruments dérivés, de telles distributions peuvent être plus complexes. Par exemple, les deux bosses de la distribution doivent indiquer une position « range forward ».Dans le schéma 1, la VAR 1 mois -95% du portefeuille a été trouvée simplement en plaçant ce point sur l’axe des x de tel façon que la probabilité de 95% soit à droite de ce point -Ceci représente la limite supérieure sur une intervalle de confiance à 95% pour un montant que le portefeuille pourrait perdre.

La VAR, comme elle est définie ici, est une mesure de risque très puissante. Elle n’est pas limitée à certaines catégories d’actifs ou certaines sources du risque de marché. Tous les actifs et sources du risque de marché qui s’intègrent dans la distribution de probabilité de la rentabilité d’un portefeuille sont inclus.

Parce que la VAR inclut tant de produits, l’estimer pour un portefeuille devient un challenge. Des méthodes différentes sont utilisées, dont :

La méthode réduite

la VAR Monte Carlo La VAR historique La VAR Delta - Gamma

Chacune a ses forces et ses faiblesses. Conceptuellement, elles fonctionnent toutes en réduisant la tâche d’estimer la distribution de rentabilité d’un portefeuille à deux composants :

1. Estimer une distribution de probabilité liée aux différents facteurs de risques qui influent sur la rentabilité du portefeuille. De tels facteurs de risques doivent inclurent de nombreux taux d’intérêts, prix de marchés ou taux de change. Par exemple, il doit être entendu que les facteurs de risques sont liés aux volatilités et aux corrélations suivant une loi Normale, en se basant sur de récents comportements de marchés pour chaque facteur de risque.

2. Déterminer la distribution de probabilité de la rentabilité du portefeuille basée sur la distribution liée construite en (1), et la sensibilité du portefeuille pour chaque facteur de risque. Les sensibilités du portefeuille sont dépendantes de la composition courante du portefeuille. De cette façon, l’estimation de VAR traduit l’exposition courante du portefeuille. A partir de la distribution en (2), la VAR peut être estimée comme cela a été fait pour le schéma 1. Parce que la distribution liée en (1) couvre les corrélations et les volatilités, l’estimation de la VAR inclut tous les effets liés aux couvertures et diversifications.

Les analyses de VAR peuvent être systématisées. Pour cela, une base de donnée d’estimation de volatilités et de corrélations pour tous les facteurs de risque qui peuvent affecter le portefeuille est mise à jour. Un ordinateur est utilisé pour suivre le portefeuille et fournir des estimations de VAR.